INDOZONE.ID - Kendaraan yang dibeli secara kredit umumnya dijadikan jaminan fidusia hingga seluruh angsuran lunas. Melalui perjanjian ini, debitur berkewajiban membayar cicilan sesuai kesepakatan dengan perusahaan pembiayaan atau leasing.

Apabila debitur gagal memenuhi kewajibannya, kreditur berhak melakukan eksekusi terhadap kendaraan yang menjadi objek jaminan.

Namun, proses penarikan tidak dapat dilakukan secara sembarangan karena harus mengikuti ketentuan yang diatur dalam Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

Dalam aturan tersebut dijelaskan bahwa eksekusi jaminan fidusia hanya dapat dilakukan melalui prosedur yang sah dan sesuai peraturan yang berlaku.

Baca juga: AS Selidiki Penarikan 1,7 Juta Kendaraan Ford

Dalam praktiknya, proses penarikan kendaraan yang menjadi objek jaminan fidusia sempat menimbulkan perbedaan penafsiran.

Ada yang beranggapan bahwa eksekusi harus melalui pengadilan, sementara sebagian lainnya menilai perusahaan pembiayaan dapat melakukan penarikan secara langsung melalui petugas penagihan.

Untuk memberikan kepastian hukum, pada 2019 Mahkamah Konstitusi mengeluarkan Putusan Nomor 18/PUU-XVII/2019 yang memperjelas ketentuan mengenai eksekusi jaminan fidusia, termasuk prosedur penarikan kendaraan saat terjadi kredit macet.

Aturan Hukum Penarikan Kendaraan Bermotor

Aturan hukum penarikan kendaraan bermotor mengenai jaminan fidusia tercantum dalam beberapa peraturan sebagai berikut:

A. Peraturan Menteri Keuangan No. 130 Tahun 2021 Tentang Pendaftaran jaminan Fidusia

Setiap perusahaan pembiayaan yang memberikan kredit kendaraan bermotor wajib mendaftarkan jaminan fidusia ke Kantor Pendaftaran Fidusia paling lambat 30 hari kalender sejak perjanjian pembiayaan ditandatangani.

Pendaftaran tersebut dilakukan untuk memberikan kepastian hukum bagi kedua belah pihak selama masa pembiayaan berlangsung.

B. Peraturan Otoritas Jasa Keuangan (POJK) No. 29 Tahun 2014 Tentang Penyelenggaraan Perusahaan Pembiayaan

Perusahaan pembiayaan tidak diperbolehkan melakukan penarikan kendaraan yang menjadi objek jaminan fidusia apabila sertifikat jaminan fidusia belum diterbitkan oleh Kantor Pendaftaran Fidusia dan belum diterima oleh pihak perusahaan pembiayaan.

Sertifikat tersebut menjadi dasar hukum yang diperlukan sebelum proses eksekusi atau penarikan kendaraan dapat dilakukan.

C. Putusan MK No. 18/PUU-XVII/2019

Dalam Putusan Mahkamah Konstitusi Nomor 18/PUU-XVII/2019 ditegaskan bahwa status wanprestasi tidak dapat ditentukan secara sepihak oleh kreditur.

Meskipun telah memiliki sertifikat jaminan fidusia, perusahaan pembiayaan tidak serta-merta dapat melakukan eksekusi kendaraan.

Eksekusi langsung hanya dapat dilakukan apabila debitur dan kreditur sama-sama sepakat bahwa telah terjadi pelanggaran perjanjian. Jika tidak ada kesepakatan, maka proses eksekusi harus dilakukan melalui mekanisme pengadilan.

Ketentuan mengenai penarikan kendaraan oleh perusahaan leasing juga diatur dalam Peraturan Menteri Keuangan Nomor 130/PMK.010/2012 serta diperjelas melalui putusan MK tersebut.

Dengan memenuhi syarat dan prosedur yang berlaku, perusahaan pembiayaan dapat melakukan eksekusi terhadap kendaraan yang menjadi objek jaminan fidusia.

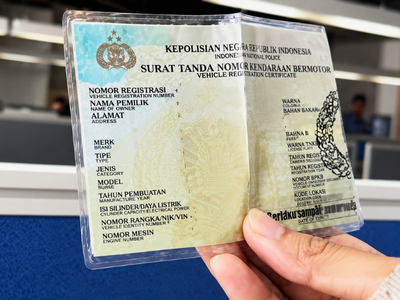

1. Menunjukan sertifikat jaminan fidusia

Kreditur atau perusahaan pembiayaan yang memberikan kredit kendaraan bermotor dengan skema jaminan fidusia wajib mendaftarkan jaminan tersebut ke Kantor Pendaftaran Fidusia.

Kewajiban ini telah diatur dalam peraturan perundang-undangan tentang jaminan fidusia sebagai bentuk perlindungan hukum bagi para pihak yang terlibat dalam perjanjian pembiayaan.

2. Tahapan

Sebelum melakukan penarikan kendaraan, perusahaan pembiayaan harus lebih dulu memberikan pemberitahuan jatuh tempo, melakukan penagihan, serta mengirimkan surat peringatan kepada debitur yang menunggak pembayaran.

Jika tunggakan berlanjut dan tidak ada penyelesaian, barulah proses eksekusi dapat dipertimbangkan sesuai ketentuan yang berlaku.

Penarikan kendaraan umumnya dilakukan setelah debitur menunggak beberapa kali angsuran dan tidak tercapai kesepakatan terkait pembayaran kembali atau restrukturisasi.

Dalam pelaksanaannya, perusahaan leasing wajib menggunakan petugas penagihan yang memiliki sertifikasi resmi dari lembaga yang ditunjuk oleh Asosiasi Perusahaan Pembiayaan Indonesia, sehingga proses penarikan tidak dapat dilakukan oleh sembarang pihak.

Baca juga: General Motors Umumkan Kampanye Penarikan 100.000 Unit Mobil, Karena Masalah Ini!

3. Memberikan masa tenggang

Proses penarikan kendaraan oleh perusahaan leasing tidak berakhir setelah kendaraan berhasil diamankan.

Debitur biasanya masih diberikan kesempatan dalam jangka waktu tertentu untuk melunasi tunggakan beserta denda dan biaya lain yang menjadi kewajibannya guna mendapatkan kembali kendaraan tersebut.

Apabila hingga batas waktu yang ditentukan kendaraan tidak ditebus, perusahaan pembiayaan dapat melanjutkan proses dengan menjual atau melelang objek jaminan sesuai ketentuan yang berlaku.

Karena itu, penarikan kendaraan harus dilakukan melalui prosedur yang telah diatur dan tidak dapat dilakukan secara sewenang-wenang tanpa memenuhi persyaratan hukum yang berlaku.

Dilarang mengambil dan/atau menayangkan ulang sebagian atau keseluruhan artikel di atas untuk konten akun media sosial komersil tanpa seizin redaksi

Sumber: OJK

Author

TERPOPULER

TAG POPULER

BERITA TERKAIT

BERITA TERBARU